Allgemeine Erläuterungen zum Finanzwesen

= Lexikon zum öffentlichen Finanzwesen für interessierte Bürger

Abschreibungen

Im früher auf kommunaler Ebene vorgeschriebenen Buchführungssystem, der Kameralistik, wurden den Abschreibungen von Vermögensgegenständen keine großartige Beachtung geschenkt.

Seit der Einführung des neuen kommunalen Haushalts- und Rechnungswesens (NKHR) haben sie sehr viel an Bedeutung gewonnen. Sinn und Zweck von Abschreibungen sind die Anschaffungskosten eines Vermögensgegenstandes während der Nutzungsdauer zu erwirtschaften. So stehen die Abschreibungen als Aufwand in der Buchhaltung, ohne dass ein tatsächlicher Geldabfluss stattfindet. Dieses nicht ausgezahlte Geld wird angespart und zu einem späteren Zeitpunkt für die Ersatzinvestition des abgeschriebenen Gegenstandes verwendet. Die Wiederbeschaffungskosten dürfen für die Berechnung der Abschreibung allerdings nicht herangezogen werden.

Begriffsabgrenzungen der Grundbegriffe im Rechnungswesen

- Auszahlung bedeutet der Abfluss liquider Mittel einer bestimmten Rechnungsperiode

- Einzahlung bedeutet der Zufluss liquider Mittel in einer bestimmten Rechnungsperiode

- Ausgabe bedeutet der Wert aller zugegangenen Güter pro Rechnungsperiode

- Einnahme bedeutet der Wert aller veräußerten Güter und Dienstleistungen pro Rechnungsperiode

- Aufwand bedeutet der Wert aller verbrauchten Güter und Dienstleistungen pro Rechnungsperiode

- Ertrag bedeutet der Wert aller erbrachten Güter und Dienstleistungen pro Rechnungsperiode

- Kosten bedeutet der Wert aller verbrauchten Güter und Dienstleistungen für die Erstellung eigentlichen betrieblichen Leistungen in einer Rechnungsperiode. Man spricht auch von einem betriebsbedingten Werteverzehr

- Leistung/ Erlös bedeutet der Wert aller erbrachten Güter und Dienstleistungen im Rahmen der typischen betrieblichen Tätigkeit. Man spricht auch von einem betriebsbedingten Ertrag

Beteiligungen

Die Stadt Bietigheim-Bissingen ist über die Städtische Holding Bietigheim-Bissingen GmbH an insgesamt 35 Unternehmen, Stiftungen und Zweckverbänden beteiligt, wobei die Unternehmen mit städtischer Beteiligung einen Teil der öffentlichen Aufgaben wie beispielsweise die Wasserversorgung und Abwasserbeseitigung ausführen.

Sowohl die Stadtwerke Bietigheim-Bissingen GmbH als auch die Bietigheimer Wohnbau GmbH sind Gesellschaften, welche vollständig der Städtischen Holding Bietigheim-Bissingen GmbH gehören. Eine weitere große Beteiligung stellt die Omnibusverkehr Spillmann GmbH dar.

Einen detaillierten Überblick über die die städtischen Beteiligungsgesellschaften und deren Entwicklung erhalten Sie in unserem jährlich zu erstellenden Beteiligungsbericht.

Zu den Beteiligungsberichten geht es hier.

BIC

BIC steht für „Business Identifier Code“ und ist ein international standardisierter Bankcode, über den die Zahlungsdienstleister international eindeutig identifiziert werden können.

Der BIC setzt sich aus acht bzw. elf alphanumerischen Zeichen zusammen: dem vierstelligen Bankkürzel, dem zweistelligen Ländercode, dem zweistelligen Ortscode und dem optional variierten ein- bis dreistelligen Filial- oder Abteilungskürzel. Wenn diese Angabe fehlt, wird der BIC mit XXX auf 11 Stellen aufgefüllt. Dieses Kürzel steht als Platzhalter für alle Filialen der mit den Stellen 1-8 identifizierten Bank.

Bilanz

In der Bilanz werden in der Doppik das Vermögen und das Eigen- und Fremdkapital zum Bilanzstichtag gegenübergestellt. Die Grundlage für die Erstellung der Bilanz ist die Inventur und das daraus resultierende Inventar.

Auf der Aktivseite der Bilanz (Aktiva) wird das Vermögen erfasst, welches sich in Anlage- und Umlaufvermögen untergliedert. Auf der Passivseite der Bilanz (Passiva) sind das Eigenkapital und das Fremdkapital auszuweisen.

Die Bilanz dient insbesondere dazu, dem Bilanzleser (z.B. Bürger, Verwaltungsmitarbeiter) einen vollständigen Überblick über die Vermögens-, Finanz- und Verschuldungslage der Stadt zu verschaffen und leistet damit einen wichtigen Beitrag zur Verbesserung der Transparenz.

Doppik

Als Doppik („Doppelte Buchführung in Konten“) wird das Buchhaltungsverfahren bezeichnet, welches seit 2020 verpflichtend im öffentlichen Sektor in Baden-Württemberg (in Bietigheim-Bissingen seit 2015) angewandt werden muss. Im Rahmen des Reformprojekts „Neues Kommunales Haushalts- und Rechnungswesen“ (NKHR) wurden die Kommunen verpflichtet vom vorherigen Buchhaltungsverfahren, der Kameralistik, auf die Doppik umzusteigen.

Die Doppik ist als Drei-Komponenten-Rechnung konzipiert. Im Ergebnishaushalt wird der Ressourcenverbrauch, im Finanzhaushalt der Verbrauch der liquiden Mittel und in der Bilanz werden Vermögen und Schulden dargestellt. Am Ende eines Haushaltsjahres wird von der jeweiligen Kommune ein Jahresabschluss erstellt, der dem eines Wirtschaftsbetriebes ähnelt.

Der Hauptunterschied zwischen Doppik und Kameralistik ist, dass bei der Doppik jeder Geschäftsvorfall zwei Konten berührt und mit Hilfe des Ergebnishaushalts jeweils das Periodenergebnis ermittelt werden kann.

Vorteile hierdurch sind beispielsweise eine höhere Transparenz für Bürger und andere Interessierte sowie eine Generationengerechtigkeit, weil beispielsweise Abschreibungen bzw. allgemein der Ressourcenverbrauch berücksichtigt und mitfinanziert werden.

Ergebnishaushalt

Im Ergebnishaushalt werden die Erträge und Aufwendungen periodengerecht veranschlagt. Hierbei werden sowohl die erwarteten ordentlichen Erträge und Aufwendungen als auch die erwarteten außerordentlichen Erträge und Aufwendungen aufgeführt und damit das Ressourcenaufkommen bzw. den Ressourcenverbrauch einer Periode in der Kommune abgebildet.

Zum Jahresabschluss wird der Ressourcenzuwachs bzw. -verbrauch in der Ergebnisrechnung (vergleichbar einer Gewinn- und Verlustrechnung/GuV) dargestellt. Über den Saldo in der Ergebnisrechnung zum Jahresende (Jahresüberschuss/Jahresfehlbetrag) wird dann der gesamte Wertezuwachs oder aber Werteverzehr nachgewiesen und damit die positive bzw. negative Veränderung des Eigenkapitals einer Rechnungsperiode deutlich gemacht.

Der Ergebnishaushalt wird als ausgeglichen bezeichnet, wenn der Saldo der Erträge und der Aufwendungen unter der Berücksichtigung von Fehlbeträgen aus Vorjahren gleich Null ist. Der ausgeglichene Ergebnishaushalt ist eine wesentliche Zielgröße im NKHR, da in diesem Fall die Kommune im Planjahr voraussichtlich nicht mehr Ressourcen verbraucht als sie erwirtschaftet hat und damit nicht auf Kosten der nachfolgenden Generation lebt.

Erlass

Bei einem Erlass wird auf eine fällige Zahlung verzichtet, wodurch der Anspruch der Kommune erlischt. Der Erlass ist vom Anspruchsgegner sowohl bei privatrechtlichen als auch bei öffentlich-rechtlichen Forderungen schriftlich zu beantragen.

Haushaltsausgleich

Der Haushaltsausgleich ist eine in der Gemeindeordnung verankerte Vorgabe, die besagt, dass die Erträge mindestens so hoch sein sollen wie die Aufwendungen. Wird diese Vorgabe dauerhaft erfüllt, so trägt die Kommune dem Grundsatz der intergenerativen Gerechtigkeit vollumfänglich Rechnung.

Finanzausgleich

Laut Grundgesetz soll der Länderfinanzausgleich bundesweit gleichwertige Lebensverhältnisse schaffen, indem die unterschiedliche Finanzkraft der Länder angemessen ausgeglichen wird. Konkretisiert bedeutet dies, dass Geld von finanziell stärkeren Ländern an finanziell schwächere Länder fließt.

Solch ein Finanzausgleich existiert nicht nur auf Landesebene, sondern auch auf kommunaler Ebene. Das Land stellt hierfür einen prozentualen Anteil seiner Steuereinnahmen bereit. Der Großteil dieser Masse wird unter den Kommunen des Landes nach einem bestimmten Schlüssel verteilt.

Um den Schlüssel festzulegen, wird für jede Kommune die tatsächliche Steuerkraft ermittelt und mit einem nach einem bestimmten Schema errechneten Finanzbedarf verglichen. Das bedeutet, dass für jede Kommune ein Bedarf an finanziellen Mitteln festgelegt wird, der die Erfüllung der kommunalen Aufgaben jederzeit sicherstellt. Wenn dieser Bedarf durch die Kommune nicht selbstständig erwirtschaftet werden kann, wird der Differenzbetrag bis zu einem bestimmten Prozentsatz über den sog. kommunalen Finanzausgleich ausgeglichen.

Falls umgekehrt die Steuerkraft der Kommune über dem Bedarf liegt, erhält sie vom Land keine Zuwendungen nach der mangelnden Steuerkraft. Diese Kommunen werden dann als abundant bezeichnet.

Die Bemessungsgrundlage der zu leistenden Finanzausgleichsumlage bei den Kommunen ist die Steuerkraftsumme. Sie wird gebildet aus der Grundsteuer, der Gewerbesteuer, den Gemeindeanteilen an der Einkommensteuer und der Umsatzsteuer, den Schlüsselzuweisungen und den Zuweisungen im Rahmen des Familienleistungsausgleich abzüglich der Gewerbesteuerumlage des jeweils zweitvorangegangenen Jahres.

Das hat zu Folge, dass die Umlage die Kommunen je nach Höhe der Steuerkraftsumme unterschiedlich belastet. Kommunen mit höherer Steuerkraft müssen somit mehr Umlage zahlen und erhalten weniger Zuweisungen aus der Finanzausgleichsmasse. Die Finanzausgleichumlage begünstigt also die finanzschwächeren Kommunen.

Der wesentlichste Teil der Finanzausgleichsumlage, die das Land von Kommunen und Landkreisen

erhebt, fließt in die Finanzausgleichsmasse. Der restliche Teil der Ausgleichsmasse kommt vom Land, welches hierdurch die Kommunen an seinen Steuereinnahmen beteiligt.

Der sogenannte Finanzausgleich besteht also aus zwei Teilen: einem Finanzausgleich zwischen den Kommunen (auch Kommunaler Finanzausgleich genannt) sowie einem Finanzausgleich zwischen den Ländern (Länderfinanzausgleich).

Finanzhaushalt

Im Finanzhaushalt wird der tatsächliche Geldfluss, also die Einzahlungen und Auszahlungen, dargestellt. Im Gegensatz zum Ergebnishaushalt erfolgt hier keine Periodenabgrenzung.

Der Finanzhaushalt enthält alle kassenwirksamen Einzahlungen und Auszahlungen, das heißt, er umfasst alle zahlungswirksamen Vorgänge des Ergebnishaushalts, zusätzlich alle Ein- und Auszahlungen für die Investitionen der Kommunen sowie für die Aufnahme und Rückzahlung von Darlehen und haushaltsunwirksamen Zahlungen. Der Finanzhaushalt dient somit vor allem der Investitions- und Liquiditätsplanung.

Über den Saldo in der Finanzrechnung zum Jahresende wird dann die Veränderung des Zahlungsmittelbestandes nachgewiesen und damit die positive bzw. negative Veränderung der liquiden Mittel aufgezeigt.

Haushaltsausgleich

Der Haushaltsausgleich ist eine in der Gemeindeordnung verankerte Vorgabe, die besagt, dass die Erträge mindestens so hoch sein sollen wie die Aufwendungen. Wird diese Vorgabe dauerhaft erfüllt, so trägt die Kommune dem Grundsatz der intergenerativen Gerechtigkeit vollumfänglich Rechnung.

Haushaltsdefizit

Das Haushaltsdefizit ist ein Fehlbetrag, der dadurch entsteht, dass die im Haushaltsplan einer öffentlichen Verwaltung veranschlagten Aufwendungen höher sind als die veranschlagten Erträge.

Haushaltsgrundsätze

Grundsatz der Vorherigkeit

Die Haushaltssatzung wird in Bietigheim-Bissingen im Voraus für das kommende Haushaltsjahr erstellt und noch im alten Haushaltsjahr verabschiedet. Dies soll rechtzeitig geschehen, weil die Haushaltssatzung mindestens einen Monat vor Beginn des Haushaltsjahres, also am 30.11., bei der Rechtsaufsichtsbehörde zur Prüfung vorgelegt werden soll. Diese hat bei vorlagepflichtigen Haushaltssatzungen einen Monat Zeit zur Prüfung. Hingegen muss bei genehmigungspflichtigen Haushaltssatzungen die Genehmigung unabhängig von der Prüfdauer der Rechtsaufsicht abgewartet werden.

Nach Ablauf der Monatsfrist bzw. nach Genehmigung der Haushaltssatzung durch die Rechtsaufsicht muss die Haushaltssatzung sieben Werktage öffentlich zur Einsicht ausliegen, bevor sie rückwirkend zum 01.01. des jeweiligen Jahres Inkrafttreten kann.

Grundsatz der Jährlichkeit

Alle am Ende eines Kalenderjahres nicht in Anspruch genommenen Haushaltsmittel verfallen grundsätzlich. Eine Übertragung in das nächste Jahr ist nur in gesetzlich geregelten Ausnahmefällen möglich.

Unter Umständen ist es möglich, eine Haushaltssatzung aufzustellen, die für einen Planungszeitraum von zwei Haushaltsjahren gültig ist (sog. „Doppelhaushalt“). Das Haushaltsjahr entspricht dem Kalenderjahr. Auch bei einem Doppelhaushalt muss für jedes Haushaltsjahr ein separater Haushaltsplan erstellt werden.

Grundsatz der Haushaltswahrheit

Der Inhalt der Haushaltssatzung soll möglichst zutreffend sein. Deshalb sind die Haushaltsansätze, falls nicht genau errechenbar, sorgfältig und möglichst präzise zu schätzen. Durch falsche Ansätze bei Erträgen und Aufwendungen bzw. bei Einzahlungen und Auszahlungen wird der Haushaltsausgleich erschwert sowie die Liquidität gefährdet.

Für Investitionen sollen deshalb nur Auszahlungen und Verpflichtungsermächtigungen veranschlagt werden, wenn Pläne, Kostenberechnungen und Erläuterungen vorliegen.

Grundsatz der Gesamtdeckung

Alle Erträge des Ergebnishaushalts sollen zur Deckung aller Aufwendungen und alle Einzahlungen des Finanzhaushalts zur Deckung aller Auszahlungen dienen. Durch diesen Grundsatz wird ein größerer Handlungsspielraum für die Verwendung der liquiden Mittel gegeben. Eine Ausnahme hiervon stellen die zweckgebundenen Erträge und Einzahlungen wie zweckgebundenen Spenden oder Kredite, die generell nur investiv genutzt werden dürfen (siehe Kreditermächtigung), dar.

Grundsatz der Öffentlichkeit

Die Öffentlichkeit ist über die finanziellen Angelegenheiten von Kommunen ausreichend zu informieren. Deswegen muss die Haushaltssatzung mit Haushaltsplan nicht nur öffentlich beraten und beschlossen, sondern nach der Genehmigung durch die Rechtsaufsichtsbehörde auch sieben Tage öffentlich zur Einsicht ausgelegt werden. In Zeiten des Internets ist die Haushaltssatzung meistens auch online einsehbar. Die aktuelle Haushaltssatzung von Bietigheim-Bissingen finden Sie hier.

Ebenso muss auch der Jahresabschluss, nachdem er der Rechtsaufsicht übersendet wurde, sieben Tage öffentlich ausgelegt werden.

Haushaltskonsolidierung

Die Haushaltskonsolidierung beschäftigt sich mit den Maßnahmen, die darauf abzielen, das bestehende Haushaltsdefizit abzubauen oder ein drohendes Haushaltsdefizit abzuwenden. Ziel der Haushaltskonsolidierung ist es also einen Haushaltsausgleich wiederzuerlangen und dauerhaft aufrechtzuerhalten. Haushaltskonsolidierungsmaßnahmen sind sowohl auf der Aufwands- als auch auf der Ertragsseite vorzunehmen.

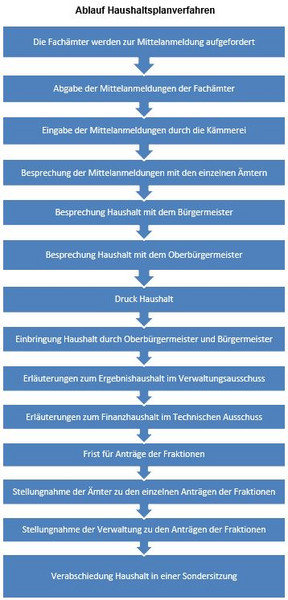

Haushaltsplan

Jede Kommune ist durch die Gemeindeordnung (GemO) zur Aufstellung einer Haushaltssatzung verpflichtet. Diese Haushaltssatzung ist die Grundlage der Mittelbeschaffung und -verwendung. Sie schildert Art und Umfang der zu erbringenden Pflicht- und freiwilligen Leistungen und zeigt ebenfalls, wie die Leistungen finanziert werden.

Die Haushaltssatzung enthält alle voraussichtlich anfallenden Erträge und entstehenden Aufwendungen sowie sämtliche Ein- und Auszahlungen, die in dem Haushaltsjahr zur Erfüllung der Aufgaben der Stadt notwendig sind. Der Gemeinderat beschließt die aus dem Haushaltsplan, dem Stellenplan sowie einiger gesetzlich vorgeschriebener Anlagen bestehende Haushaltssatzung immer in einer öffentlichen Sitzung im Dezember.

Der Ergebnishaushalt enthält alle ordentliche Erträge und Aufwendungen aus der laufenden Aufgabenerfüllung der Verwaltung. Zu den Erträgen gehören beispielsweise Steuern und Zuweisungen, aber auch Gebühren und Entgelte. Aufwendungen hingegen fallen unter anderem für das Personal oder für Sach- und Dienstleistungen an. Außerdem werden im Ergebnishaushalt nicht planbare und nicht regelmäßig wiederkehrende Vorgänge als außerordentliche Erträge und Aufwendungen dargestellt.

Der Finanzhaushalt stellt die zahlungsmäßigen Veränderungen dar und differenziert zwischen Ein- und Auszahlungen aus der laufenden Verwaltungstätigkeit, aus der Investitionstätigkeit und der Finanzierungstätigkeit. Als schuldenfreie Stadt ist Bietigheim-Bissingen glücklicherweise nicht auf die Finanzierungstätigkeit angewiesen.

Haushaltssicherungskonzept

Erreicht die Kommune den Haushaltsausgleich nicht, so kann sie zur Aufstellung eines Haushaltssicherungskonzepts verpflichtet werden. In diesem werden Maßnahmen festgelegt, um den Fehlbedarf abzubauen, das Defizit zu verringern und den Haushaltsausgleich mittelfristig wieder zu erreichen. Gleichzeitig ist darzustellen, wie zukünftig das Entstehen neuer Defizite vermieden werden soll.

Das Haushaltssicherungskonzept wird bei einer Kommune in der Regel für einen drei- bis fünfjährigen Zeitraum aufgestellt.

Haushaltssperre

Eine Haushaltssperre ist eine durch den Gemeinderat erlassene Regelung, wenn die Entwicklung der Erträge oder Aufwendungen so stark von der Planung abweicht, dass ohne die Sperre der Haushaltsausgleich gefährdet erscheint.

Durch die Haushaltssperre werden bestimmte Aufwands- und Auszahlungsansätze zeitlich begrenzt und dürfen somit nicht in Anspruch genommen werden, um die Ausgaben auf das Notwendigste zu beschränken und somit sparen zu können.

Haushaltssperren dienen als Mittel der Haushaltskonsolidierung und wirken ökonomisch kontraktiv, weil investive oder konsumtive Ausgaben nicht vorgenommen werden dürfen. Das hat zur Folge, dass eine Kommune nur noch Auszahlungen leistet, zu denen sie rechtlich verpflichtet oder die für die Weiterführung notwendiger Aufgaben unaufschiebbar sind.

IBAN

IBAN steht für „International Bank Account Number“. Sie ist eine standardisierte internationale Kontonummer, die im Rahmen von SEPA für nationale und grenzüberschreitende Zahlungen verwendet wird.

Die IBAN ist international einheitlich aus folgenden Komponenten zusammengesetzt: einem Länderkennzeichen, einer Prüfziffer, einer Bankleitzahl und einer Kontonummer. Die IBAN kann nach teilnehmendem Land bis zu 34 Stellen lang sein.

In Deutschland hat die IBAN einheitlich 22 Stellen und besteht aus DE, einer zweistelligen Prüfziffer, einer achtstelligen Bankleitzahl und einer zehnstelligen Kontonummer.

Interimszeit

Hat eine Kommune zu Beginn des Haushaltsjahres noch keine rechtskräftige Haushaltssatzung, befindet sie sich in der sogenannten Interimszeit.

Um die kommunalen Aufgaben auch ohne rechtskräftige Haushaltssatzung ausführen zu können, hat der Gesetzgeber mit § 83 der Gemeindeordnung eine Regelung für diese haushaltslose Zeit eingeführt. So darf die Kommune in der Interimszeit nur finanzielle Leistungen erbringen, zu denen sie rechtlich verpflichtet ist oder für die Weiterführung notwendiger Aufgaben unaufschiebbar sind. Darüber hinaus dürfen im Vorjahr begonnene Baumaßnahmen fortgesetzt und Steuern vorläufig nach den Hebesätzen des Vorjahres erhoben werden.

Die Interimszeit endet mit dem rechtswirksamen Erlass der Haushaltssatzung, also nachdem die Bestätigung der Gesetzmäßigkeit der Haushaltssatzung vorliegt und sie ordnungsgemäß öffentlich bekanntgemacht worden ist.

Kreditermächtigung

Kredite dürfen von Kommunen nur für investive Zwecke aufgenommen werden. Falls ein Kredit aufgenommen werden soll, ist hierfür zuerst eine Kreditermächtigung in der Haushaltssatzung, ein Gemeinderatsbeschluss und anschließend die Genehmigung durch die Rechtsaufsicht obligatorisch. Erst nach der Genehmigung durch die Rechtsaufsicht darf der Kredit dann auch tatsächlich aufgenommen werden.

Kreisumlage

Da die Landkreise in der Regel keine eigenen größeren Steuereinnahmen erzielen, aber dennoch öffentliche Leistungen erbringen, erhalten sie hierfür einen Ausgleich von den kreisangehörigen Kommunen. Die sog. Kreisumlage orientiert sich an der Steuerkraft einer Kommune sowie den erhaltenen Schlüsselzuweisungen vom Land und wird berechnet, indem die Summe der beiden genannten Beträge mit einem vom Kreistag jährlich neu festgelegten Umlagesatz multipliziert wird.

Mittelfristige Ergebnis- und Finanzplanung

Nicht jedes kommunale Investitionsvorhaben kann in einem Haushaltsjahr begonnen und auch abgeschlossen werden, weshalb in der mittelfristigen Ergebnis- und Finanzplanung die voraussichtliche finanzielle Situation über einen längeren Zeitraum dargestellt wird. Diese Planung setzt bereits im Haushaltsjahr des vorangegangenen Jahres an und umfasst dann das aktuelle Haushaltsjahr sowie die drei darauffolgenden. Da sich diese Werte von Jahr zu Jahr verändern, wird die Ergebnis- und Finanzplanung von Jahr zu Jahr angepasst und fortgeschrieben. Hierbei muss die Kommune auch darauf achten, dass die stetige Aufgabenerfüllung nicht gefährdet wird.

Nachtragshaushaltssatzung

Durch eine Nachtragshaushaltssatzung wird die ursprüngliche Haushaltssatzung mit Haushaltsplan ergänzt, berichtigt oder geändert. Die Haushaltssatzung kann immer nur bis zum Ablauf des Haushaltsjahres durch eine Nachtragssatzung geändert werden. Es gelten hierfür dieselben Vorschriften wie für die Haushaltssatzung.

Jede Kommune kann auf freiwilliger Basis eine Nachtragshaushaltssatzung erlassen, wenn sie es für nötig oder angemessen erachtet. Jedoch gibt die Gemeindeordnung auch Fälle vor, in denen die Gemeinde unverzüglich eine Nachtragshaushaltssatzung zu erlassen hat. Ein möglicher Grund hierfür wäre beispielsweise wenn bisher nicht veranschlagte oder zusätzliche Aufwendungen oder Auszahlungen in einem erheblichen Umfang (ca. 5 % der gesamten Aufwendungen/Auszahlungen) geleistet werden müssen.

In der Nachtragshaushaltssatzung sind alle wesentlichen Änderungen, die bei der Aufstellung bereits bekannt bzw. absehbar sind, einzuarbeiten.

Niederschlagung

Die Niederschlagung ist ein verwaltungsinterner Vorgang, mit dem von der Weiterverfolgung des Anspruchs vorübergehend abgesehen wird. Durch die Niederschlagung erlischt der Anspruch der Stadt auf den Erhalt der Forderung jedoch nicht.

Rangfolge der Einnahmeerhebung

Kommunen haben ihre Einnahmen nach einer bestimmten Rangfolge zu erzielen. Diese sieht laut § 78 der Gemeindeordnung wie folgt aus:

- Sonstige Einnahmen wie beispielsweise Zuwendungen und Zuschüsse

- Entgelte für Leistungen der Gemeinden, soweit vertretbar und geboten, wie beispielsweise Abwassergebühren oder auch Erschließungs- und Anschlussbeiträge

- Steuern wie beispielsweise Grundsteuer, Gewerbesteuer, Vergnügungssteuer oder Hundesteuer

- Kredite

Bei der Gebührenerhebung soll darauf geachtet werden, dass die erhobenen Einnahmen vertretbar und geboten sind. So ist beispielsweise Rücksicht auf die Abgabepflichtigen zu nehmen. Gleichzeitig soll auch die allgemeine finanzielle Situation einer Kommune berücksichtigt werden.

Bei Leistungen wie Abwasser wird nach Möglichkeit ein betriebswirtschaftlicher Preis verlangt werden.

Kredite dürfen nur aufgenommen werden, wenn keine andere Finanzierung möglich ist. Aus diesem Grund ist auch keine Kreditaufnahme ohne eine vorherige Zustimmung durch die Rechtsaufsichtsbehörde möglich.

SEPA-Lastschriftverfahren

Das „Single-Euro-Payments Area“-Mandat, kurz SEPA-Mandat stellt, die rechtliche Grundlage für das SEPA-Lastschriftverfahren dar, welches Sicherheit für Verbraucherinnen und Verbraucher bietet. So können SEPA-Lastschriften auf einen bestimmten Betrag begrenzt werden oder bestimmte Zahlungsempfänger können für SEPA-Lastschriften zugelassen bzw. ausgeschlossen werden.

Es lassen sich grenzüberschreitende Zahlungen in Euro so schnell wie bisher im Inland abwickeln und europaweite Lastschriften sind dadurch erstmals möglich. Bei Institutsgruppen (Sparkassen, Genossenschaftliche Institute) ist hier in der Regel das Einzelinstitut genannt. Eine besondere Bedeutung hat die Belegung „XXX“. Dieses Kürzel steht als Platzhalter für alle Filialen der mit den Stellen 1-8 identifizierten Bank.

Steuern

Steuern sind Geldleistungen, denen keine direkte Gegenleistung gegenübersteht und die von Kommunen zur Erzielung von Erträgen und Einzahlungen verwendet werden. Steuerpflichtig sind alle Personen, bei denen der Tatbestand zutrifft, an welchen das Gesetz eine Steuerpflicht knüpft.

Die wichtigsten Steuern für eine Gemeinde sind in der Regel Grund- und Gewerbesteuer. Außerdem gibt es in jeder Kommune in Baden-Württemberg eine Hundesteuer, wobei die Erhebung in Baden-Württemberg gesetzlich vorgeschrieben ist.

Die eingenommenen Steuern stellen allgemeine Deckungsmittel dar und sind nicht für bestimmte Zwecke gebunden.

Stundung

Die Stundung schiebt die Fälligkeit einer Forderung auf schriftlichen Antrag des Zahlungspflichtigen hinaus. Gestundete Beträge sind aufgrund gesetzlicher Vorgaben zu verzinsen. Zur Tilgung der offenen Forderung kann auch eine Ratenzahlung vereinbart werden.

Teilhaushalt

Die Haushaltssatzung einer Kommune ist in verschiedene Teilhaushalte, die wiederrum aus einem Teilergebnis- und einem Teilfinanzhaushalt bestehen, untergliedert. Bei der Stadt Bietigheim-Bissingen orientieren sich diese an den Dezernaten, also an der örtlichen Organisation. Diese Gliederung ist auch unter Punkt 4.4.1 der allgemeinen Erläuterung zur Haushaltsstruktur im NKHR aufgeführt.

Verpflichtungsermächtigungen

Sofern eine Gemeinde bereits im laufenden Haushaltsjahr eine vertragliche Verpflichtung für eine Investition eingehen möchte, die in den kommenden Jahren zu Auszahlungen führt, benötigt sie eine sogenannte Verpflichtungsermächtigung.

Die Verpflichtungsermächtigungen stellen eine Ausnahme vom Haushaltsgrundsatz der zeitlichen Bindung (Haushaltsansätze gelten grundsätzlich nur für das aktuelle Haushaltsjahr) dar und sind bei der jeweiligen investiven Maßnahme abzubilden. Sie sind mit ihrem Gesamtbetrag in die Haushaltssatzung aufzunehmen und damit im Rahmen der Haushaltsverabschiedung vom Gemeinderat zu beschließen.

Ist in einem der Jahre, zu deren Lasten die Verpflichtungsermächtigungen eingeplant sind, eine Kreditaufnahme vorgesehen, so bedarf der Gesamtbetrag der Verpflichtungsermächtigungen der Genehmigung durch die Rechtsaufsichtsbehörde.

Häufig werden die Verpflichtungsermächtigungen beispielsweise bei der Neubeschaffung von Feuerwehrfahrzeugen verwendet, da diese momentan Lieferzeiten von bis zu 15 Monaten haben.